体育游戏app平台出路瞻望转机为“踏实”-开云官网登录入口 开云app官网入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

(起首:华泰证券商量所)

中枢不雅点 ]article_adlist-->由于好意思国政府债务风险上升,5月16日穆迪将好意思国主权信用评级好意思国从最高档别的Aaa下调至Aa1,好意思国失去“终末的AAA评级”。下调主权债评级自己一般不具备前瞻性、短期冲击有限。可是,近期中好意思关税左迁、财政削减开支受阻、以及通胀压力回升等要素鼓舞下,30年国债收益率再次冲破5%关隘。咱们合计,穆迪下调好意思国主权信用评级一定意旨上阐发了好意思债风险溢价上升的逻辑。往前看,好意思国财政捏续性问题、关税扰动、全球钞票“再均衡”均可能络续推高好意思债期限溢价。短期顺心好意思国2025年预算息争法案的进展。

1.5月16日穆迪调降好意思国信用评级

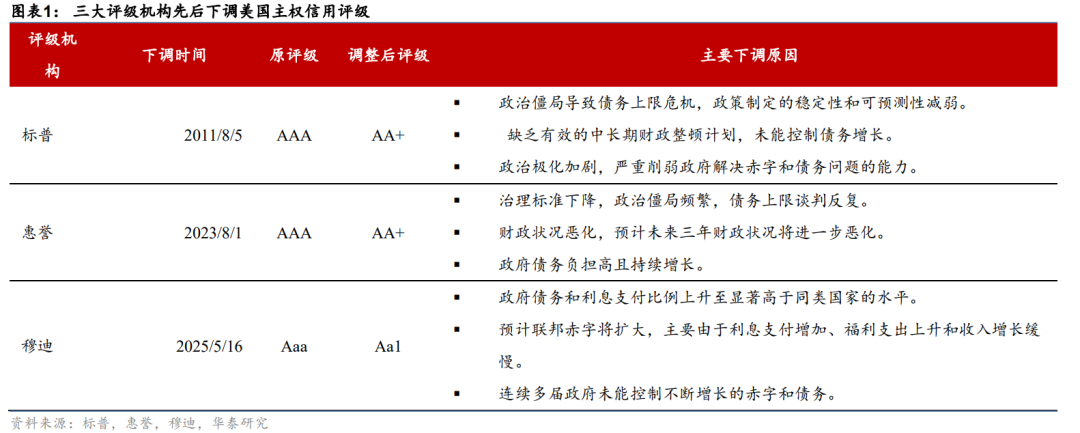

5月16日穆迪晓示将好意思国的信用评级从最高档别的Aaa下调至Aa1。穆迪指出,量度将来十年,好意思国财政赤字将进一步扩大,政府债务和利息职守也将握住上升。天然下调好意思国信用评级,但是穆迪也指出,好意思元在可意想的将来仍将保捏主导地位。由于标普和惠誉诀别在2011年和2023年将好意思国从AAA下调,穆迪下调好意思国评级后,好意思国仍是失去“终末的AAA评级”。

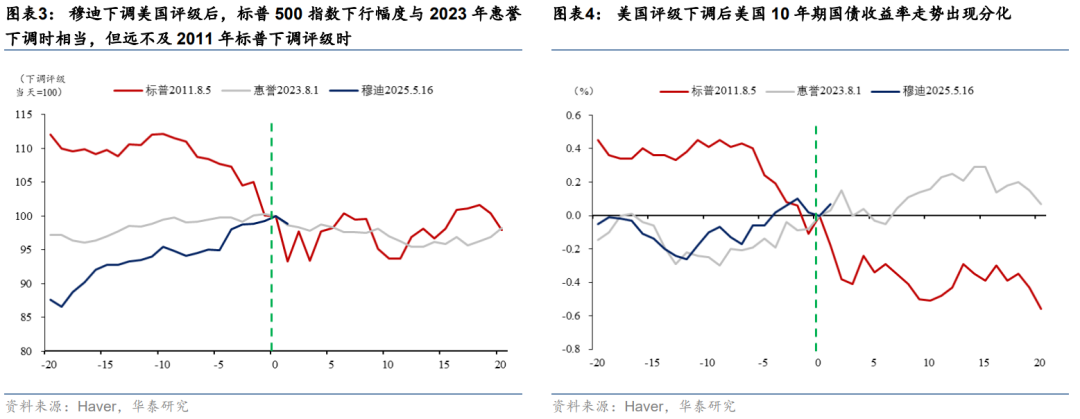

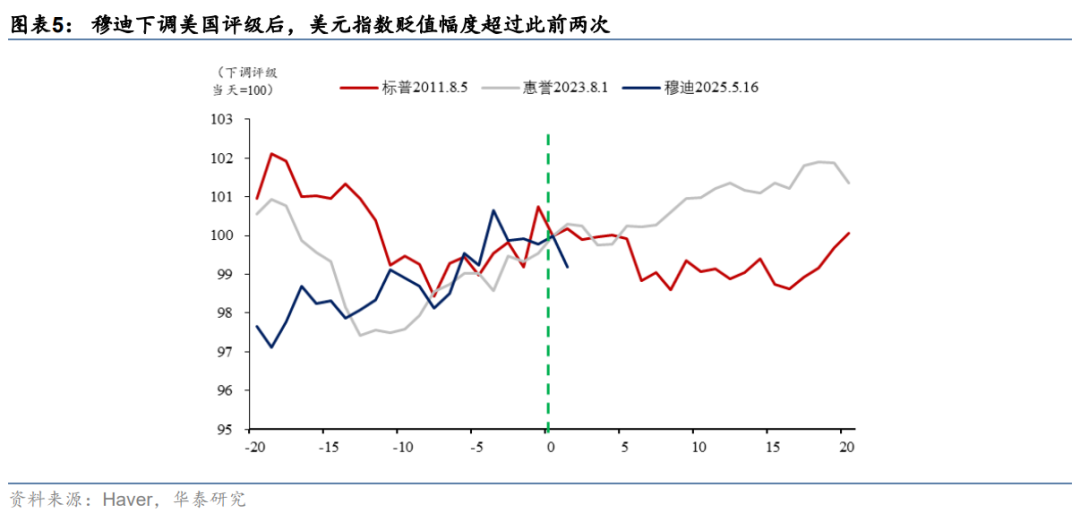

好意思股、好意思债对穆迪下调好意思国主权信用评级的反应与2023年惠誉下调一样,但好意思元指数跌幅更大。从股票阛阓来看,2011年标普下调好意思国评级,标普500指数单日回落6.7个百分点;2023年惠誉下调好意思国评级后,标普500指数首日着落1.4%;5月19日标普500指数一度着落1%足下。从债券阛阓来看,2011年标普下调评级后,10年期好意思债收益率单日下行18bp;2023年惠誉下调好意思国评级后,10年期好意思债收益率两个来往日上行15bp;5月19日10年期好意思债收益率一度上行7bp,但尔后有所回落。从好意思元指数来看,2011年和2023年标普和惠誉下调好意思国评级后,好意思元指数短期变动不大;5月19日好意思元指数贬值0.7%,幅度彰着更大。

2. 穆迪调降好意思国信用评级旯旮加大好意思债抛压

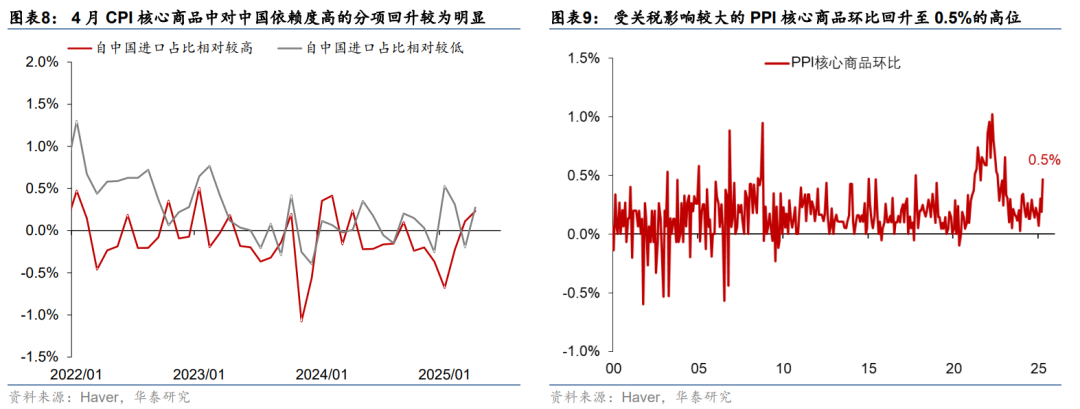

5月12日中好意思关税左迁以来,好意思债收益率合座上行,穆迪调降好意思国信用评级加重这一趋势。一方面,中好意思关税左迁,好意思国经济阑珊风险下降,阛阓降息预期有所回落。另一方面,4月CPI天然不足预期,但好意思国通胀压力在迟缓蕴蓄,推高好意思债隐含的通胀预期。4月CPI中枢商品中对中国依赖度高的分项回升较为彰着;受关税影响较大的PPI中枢商品4月环比回升至0.5%的高位;沃尔玛近期默示由于无法隐敝关税的资本,盘算从5月底运转上调价钱。扬弃5月16日,10年期好意思债收益率所隐含的通胀预期相对5月11日上升5bp至2.34%,是10年期好意思债收益率上行的主要孝敬。

3. 往前看,好意思债供需存在结构性压力,期限溢价可能易涨难跌

好意思国财政可捏续性堪忧,好意思债供需失衡风险上升,短期顺心好意思国2025年预算息争法案的进展。北京时刻5月19日上昼,好意思国众议院预算委员领路过众议院版块的“预算归拢法案”(即特朗普所说的“big beautiful bills”),把柄现时版块,将来十年好意思国财政赤字将加多3.3万亿好意思元,十分于2025-2034年GDP的0.9%,量度将导致平均赤字率上升至6.9%,显耀跳跃CBO基准预测的5.9%(即不蔓延减税法案)。若关税捏续或一定进程裁减赤字率。此外,关税扰动下好意思元钞票溢价结构性下降,裁减好意思债勾引力,推高好意思债期限溢价。终末,全球超配好意思元钞票的配景下,“再均衡”加重好意思债相对估值收缩压力,也可能推高好意思债期限溢价。

风险教唆:

好意思债期限溢价超预期上行,好意思元钞票溢价下行速率超预期。

目次

1.5月16日穆迪调降好意思国信用评级

2.穆迪调降好意思国信用评级旯旮加大好意思债抛压

3.往前看,好意思债供需存在结构性压力,期限溢价可能易涨难跌

正文 ]article_adlist-->1.5月16日穆迪调降好意思国信用评级

5月16日穆迪晓示将好意思国的信用评级从最高档别的Aaa下调至Aa1。穆迪指出,当年多届好意思国政府和国会未能在削减赤字上达成一致,现时的财政决议也不可竣事现实性削减强制性支拨和赤字,量度将来十年,由于福利类支拨握住增长而政府收入守护稳当,好意思国财政赤字将进一步扩大,政府债务和利息职守也将握住上升。穆迪量度好意思国联邦财政赤字占GDP之比将从2024年的6.4%扩大至2035年的近9%,而债务占GDP之比则量度将从2024年的98%上升至2035年的134%。由于好意思国政府债务占GDP之比已远高于同等第别的其他主权国度,因此穆迪将好意思国信用评级从Aaa下调至Aa1,出路瞻望转机为“踏实”。天然下调好意思国信用评级,但是穆迪也指出,关税影响好意思国短期经济增长,但不会冲击好意思国永久增长后劲;尽管列国央行储备钞票出现多元化趋势,但是穆迪合计,好意思元在可意想的将来仍将保捏主导地位。

由于标普和惠誉诀别在2011年和2023年将好意思国从AAA下调,穆迪下调好意思国评级后,好意思国仍是失去“终末的AAA评级”。2011年8月5日标普将好意思国主权信用评级从 AAA 下调至AA+,这是好意思国历史上初次失去最高信用评级。标普下调好意思国评级的主要原因包括:2011年好意思国国会围绕着债务上限的争执险些导致联邦政府背约;好意思国政事极化加重,严重放松政府惩办赤字和债务问题的材干;其时的好意思国政府穷乏有用限制财政赤字和债务增长的永久盘算,众人财政情状握住恶化。2023年8月1日惠誉也将好意思国主权信用评级从 AAA 下调至AA+。惠誉下调好意思国评级的主要原因包括:政事僵局频发,债务上限谈判反复出现;财政情状恶化,赤字率远高于疫情前水平;好意思国政府对支拨穷乏有用限制盘算,将来债务捏续攀升(图表1)。现在三大评级机构均下调了好意思国主权信用评级,主要国度中仅德国、荷兰、加拿大等仍然具有AAA评级(图表2)。

好意思股、好意思债对穆迪下调好意思国主权信用评级的反应与2023年惠誉下调一样,但好意思元指数跌幅更大。从股票阛阓来看,2011年标普下调好意思国评级一度显耀冲击风险豪情,标普500指数单个来往日回落6.7个百分点,为2008年金融危急后最大单日跌幅(图表3);跟着心焦豪情缓解,好意思股在6个来往日后复原跌幅。2023年惠誉下调好意思国评级后,好意思股首日着落1.4%,跌幅显耀低于2011年标普下调评级时刻。5月19日标普500指数开盘一度1%足下,与惠誉下调好意思国评级后好意思股跌幅基本十分,但收盘时仍是足够复原跌幅。从债券阛阓来看,2011年标普下调评级后,好意思股阛阓彰着转机导致避险豪情升温,10年期好意思债收益率单日下行18bp,尔后颠簸下行,30个来往日最多下降60bp以上,这讲翌日然好意思国信用评级被下调,但投资者在不祥情趣上升时仍然将好意思债看成安全钞票。2023年惠誉好意思国评级后,10年期好意思债收益率两个来往日上行15bp,尔后颠簸上行,30个来往日最多上行25bp,这讲明在好意思国债务压力捏续攀升确当下,投资者对好意思国信用风险的担忧上升,因而好意思国信用评级下调会导致好意思债收益率上行。5月19日10年期好意思债收益率一度上行7bp,少于惠誉下调好意思国评级后好意思债收益率的上行幅度,但尔后高位回落(图表4)。从好意思元指数来看,2011年和2023年标普和惠誉下调好意思国评级后,好意思元指数短期变动不大,但在30个来往日有小幅飞腾(图表5)。5月19日好意思元指数贬值0.7%,幅度跳跃此前两次好意思国评级被下调的时候。

2.穆迪调降好意思国信用评级旯旮加大好意思债抛压

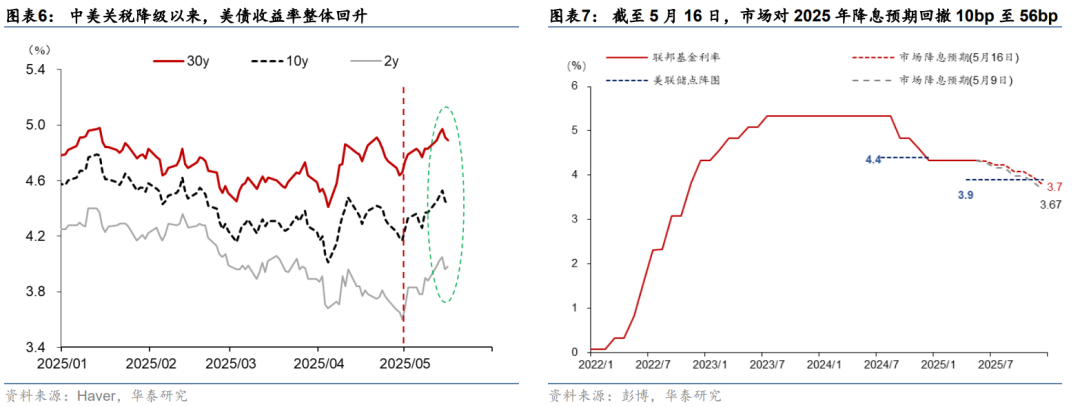

5月12日中好意思关税左迁以来,好意思债收益率合座上行,穆迪调降好意思国信用评级加重这一趋势。北京时刻5月12日下昼3点,中好意思发布日内瓦经贸会谈汇集声明,晓示将4月2日以来对两边加征的125%关税降至34%,并参照好意思国对其他国度的作念法,对其中24%的关税暂停90天践诺,仅加征剩余10%的关税。中好意思关税左迁以来,好意思债收益率一度彰着回升,扬弃5月16日,好意思国2年、10年和30年期国债收益率相对5月11日悉数上行10bp、6bp和6bp至3.98%、4.43%和4.89%(图表6)。5月19日,好意思债收益率相对5月16日进一步上行,30年期国债收益率以致冲破5%。

一方面,中好意思关税左迁,好意思国经济阑珊风险下降,阛阓降息预期有所回落。这次中好意思关税左迁后,中好意思之间加征关税水平均大幅下降91个百分点,且好意思国基于芬太尼问题对中国加征的20%关税还有谈判空间。往前看,好意思国经济阑珊概率下降,而软着陆风险上升。咱们测算最新版块的关税计谋对好意思国增长的牵累将降至1-1.5个点,并可能推升好意思中枢通胀约1-1.5个点。好意思国经济阑珊风险下降,软着陆预期升温似的阛阓降息预期有所回落。扬弃5月16日,阛阓对2025年降息预期回撤10bp至56bp(图表7),6月、7月降息概率下降至12%、40%。

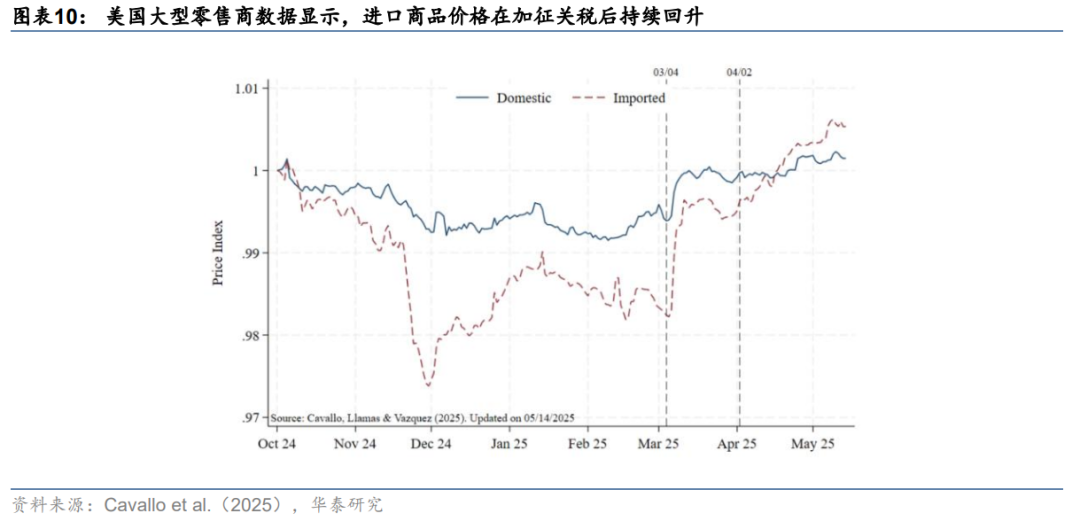

另一方面,4月CPI天然不足预期,但好意思国通胀压力在迟缓蕴蓄,推高好意思债隐含的通胀预期。好意思国4月中枢CPI环比从0.06%升至0.24%,低于预期的0.3%。从分项来看,机票瓜分项偏弱牵累中枢通胀,而中枢商品中对中国依赖度高的分项回升较为彰着(图表8)。此外,4月好意思国PPI环比为-0.5%,亦低于预期的0.2%,主要受机票、Portfolio Management分项牵累,但受关税影响较大的PPI中枢商品环比回升至0.5%的高位(图表9)。终末,沃尔玛近期默示由于无法隐敝关税的资本,盘算从5月运转上调价钱。Cavallo et al.(2025)跟踪的好意思国大型零卖商数据显现,好意思国入口商品的价钱因为加征关税而捏续上升,国内坐蓐的商品价钱也上升,但幅度相对更小(图表10)。跟着好意思国通胀压力的迟缓热烈,阛阓订价的通胀预期回升,从而推高好意思债收益率。扬弃5月16日,10年期好意思债收益率所隐含的通胀预期相对5月11日上升5bp至2.34%,是10年期好意思债收益率上行的主要孝敬。

3.往前看,好意思债供需存在结构性压力,期限溢价可能易涨难跌

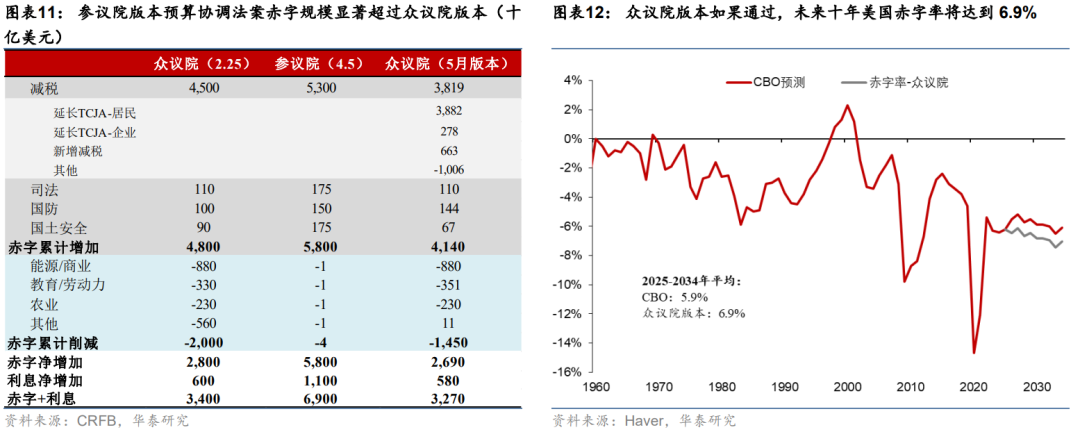

好意思国财政可捏续性堪忧,好意思债供需失衡风险上升,短期顺心好意思国2025年预算息争法案的进展。疫情后好意思国过问大财政时期,财政赤字率结构性上行,政府债务占GDP之比捏续回升,财政可捏续性问题恶化。财政情状恶化亦然穆迪下调好意思国主权信用评级主要原因。北京时刻5月19日上昼,好意思国众议院预算委员领路过众议院版块的“预算归拢法案”(即特朗普所说的“big beautiful bills”),后续还需要历程众议院全院投票等才能发扬见效。把柄现时版块,将来十年好意思国财政赤字将加多3.3万亿好意思元,十分于2025-2034年GDP的0.9%,量度将导致平均赤字率上升至6.9%,显耀跳跃CBO基准预测的5.9%(即不蔓延减税法案)(图表11)。若关税捏续或一定进程裁减赤字率。把柄CBO在2024年的预测[1],10%关税十年削减赤字2.1万亿好意思元,平均占GDP的0.6%。由于扣问院此前忽视的财政预算框架减税鸿沟更大,且支拨削减鸿沟更小,将来十年新增财政赤字的鸿沟要跳跃现时众议院的版块(图表12),顺心好意思国2025年预算息争法案的最终版块。

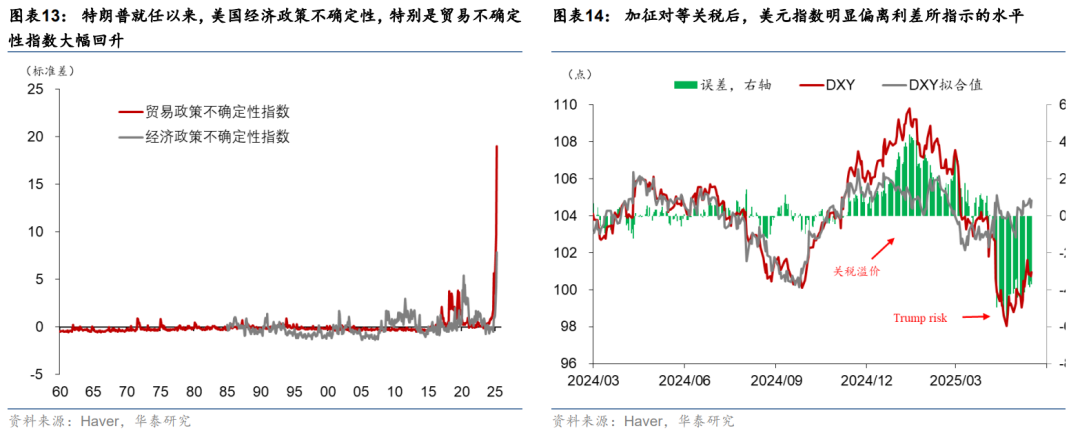

关税扰动下好意思元钞票溢价结构性下降,裁减好意思债勾引力,推高好意思债期限溢价。4月2日特朗普晓示的平等关税冲击了阛阓对好意思元钞票的信心,好意思国一度出现“股债汇三杀”。天然好意思国暂时与中国和英国达成初步契约,但量度好意思国仍将守护对其他国度偏高的关税,这将牵累好意思国的增长,并推高好意思国通胀,裁减好意思国钞票的勾引力。此外,特朗普就任以来推出的一系列计谋带来了较大的经济不祥情趣,绝顶是生意不祥情趣(图表13),这意味着投资者可能会条件好意思元钞票提供更高的风险抵偿,从而导致好意思元钞票溢价结构性下降,裁减好意思债勾引力。举例,特朗普加征平等关税后,好意思元指数彰着偏离好意思国与其他发达经济体利差所教导的水平,反应投资者对捏有好意思元条件更高的风险抵偿(图表14)。

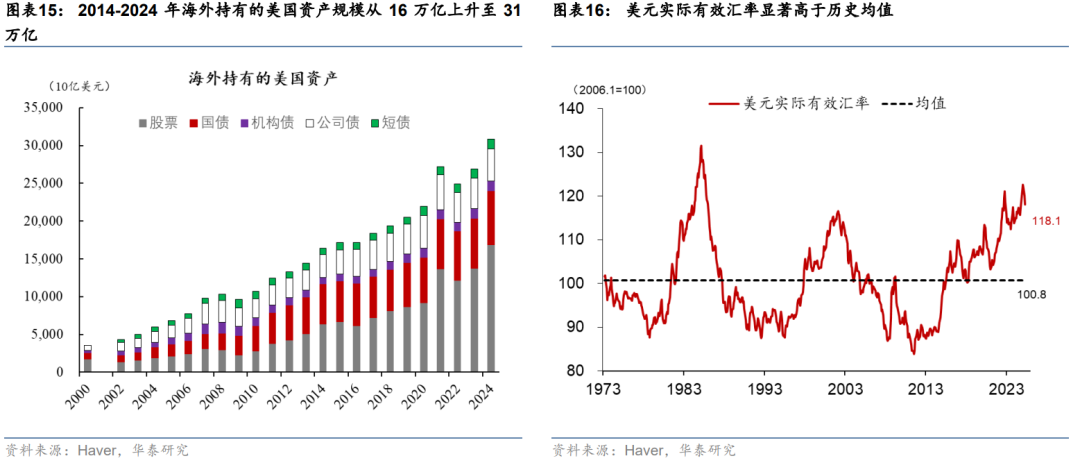

全球超配好意思元钞票的配景下,“再均衡”加重好意思债相对估值收缩压力,也可能推高好意思债期限溢价。当年十年,由于好意思股讲演跳跃其他发达国度,且好意思债收益率要高于欧洲在内的其他发达国度,全球列国盛大超配好意思元钞票,即“好意思国例外论”。举例,2014-2024年国际捏有的好意思国钞票鸿沟从16万亿上升至31万亿,年复合增速达到6.5%(图表15)。“好意思国例外论”也导致好多国际投资者捏有大批莫得对冲的好意思元头寸,这进一步推高了好意思元汇率,导致好意思元相对历史均值被高估(图表16)。跟着“好意思国例外论”一定进程受到质疑,欧洲、日本以及亚洲其他国度和地区当年捏有的大批好意思元钞票可能濒临“再均衡”的压力,这将好意思国钞票估值收缩,好意思债收益率可能络续承压。举例,五一长假时刻新台币在5月2日和5月5日两个来往日一度增值接近10%,天然短期内新台币增值对好意思债阛阓影响或相对有限,但大批国际央行“去好意思元化”对好意思元钞票和好意思债估值“安内攘外”的影响值得警惕。

[1]https://www.cbo.gov/system/files/2024-12/61112-Tariffs.pdf

风险教唆:

好意思债期限溢价超预期上行:现时好意思债利率或主要由短端利率上行与通胀预期升温鼓舞,期限溢价仍未大幅走高,若特朗普计谋反复以及好意思国财政次序受到进一步龙套,好意思债期限溢价上行或大幅推升好意思债收益率。

好意思元钞票溢价下行速率超预期:特朗普计谋反复,好意思元钞票溢价已受到挫伤,若特朗普计谋再度挫伤好意思元信心,全球超配好意思元的步地逆转或进一步加重,好意思元钞票溢价或加快走弱。

著述起首

本文摘自2025年5月20日发布的《穆迪下调评级阐发好意思债风险上升逻辑》

易峘 商量员 SAC No. S0570520100005 | SFC No. AMH263

胡李鹏 商量员 PhD SAC No. S0570525010001 | SFC BWA860

顺心咱们 ]article_adlist-->华泰证券商量所国内站(商量Portal)https://inst.htsc.com/research

访谒权限:国内机构客户

]article_adlist-->华泰证券商量所国际站https://intl.inst.htsc.com/research

访谒权限:好意思国及香港金控机构客户

添加权限请商量您的华泰对口客户司理

]article_adlist-->免责声明 ]article_adlist-->▲进取滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)商量敷陈的发布平台,本公众号仅供华泰证券中国内地商量服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接纳相关推送内容的适宜性,且若使用本公众号所载内容,务必寻求专科投资照应人的带领及解读。华泰证券不因任何订阅本公众号的活动而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布商量敷陈的部安分容及不雅点,完好意思的投资概念分析应以敷陈发布当日的完好意思商量敷陈内容为准。订阅者仅使用本公众号内容,可能会因穷乏对完好意思敷陈的了解或穷乏相关的解读而产生归拢上的歧义。如需了解完好意思内容,请具体参见华泰证券所发布的完好意思敷陈。

本公众号内容基于华泰证券合计可靠的信息编制,但华泰证券对该等信息的准确性、完好意思性实时效性不作任何保证,也不合证券价钱的涨跌或阛阓走势作详情趣判断。本公众号所载的概念、评估及预测仅反应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载概念、评估及预测不一致的商量敷陈。

在职何情况下,本公众号中的信息或所表述的概念均不组成对任何东说念主的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身孤独的判断,应自主作念出投资决策并自行承担投资风险。订阅者若使用本尊府,有可能会因穷乏解读服务而对内容产生归拢上的歧义,进而变成投资逝世。对依据唐突使用本公众号内容所变成的一切成果,华泰证券及作家均不承担任何法律就业。

本公众号版权仅为华泰证券整个体育游戏app平台,未经华泰证券书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何状貌骚扰本公众号发布的整个内容的版权。如因侵权活动给华泰证券变成任何径直或障碍的逝世,华泰证券保留追究一切法律就业的权益。华泰证券具有中国证监会核准的“证券投资照应”业务履历,计算许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP