体育游戏app平台贯穿30%以上利润增长高达7年-开云官网登录入口 开云app官网入口

(原标题:股市的运行逻辑之一-----短期股价是随着市集预期走的)

许多东谈主学习散户乙,然而处所错掉了。

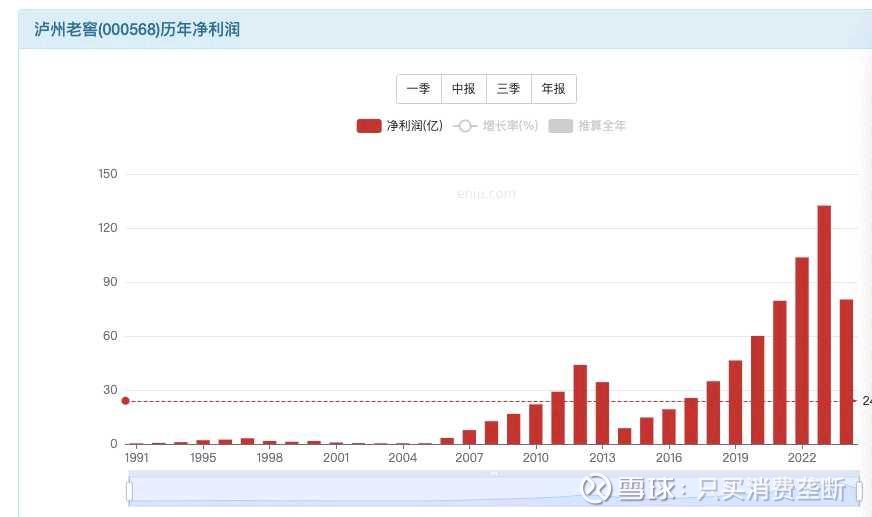

散户乙是2013年26元启动买泸州老窖,自后一皆股价跌,一皆加仓,跌到16元的工夫,他卖了两套深圳的屋子加仓,一共600万。导致泸州老窖总参预1000万。16元的泸州老窖,市值230亿,其时是2014岁首,2012年泸州老窖利润44亿。散户乙是5倍市盈率,15%股息率重仓泸州老窖的。买在了最低点。这个买点特地于当下650亿市值买泸州老窖。因为当下泸州老窖利润130亿特地于2013年44亿的3倍,那么买点亦然650亿市值特地于2014年最低市值222亿的3倍。

泸州老窖2014年净利润8.8亿,2015年15亿,2016年19亿,2017年26亿,2018年35亿,2019年46亿,2019年利润才比2012年44亿有了从头增长。不外你不可2019年买泸州老窖,因为2019年泸州老窖市值也曾1380亿,比2014年222亿市值涨了6倍。你也不可2013年440亿市值,10倍市盈率买泸州老窖,因为2014大哥窖市值进一步腰斩到220亿,你10倍市盈率买如故要被套50%。你的最好买点在功绩暴雷之后,5倍市盈率买。

这个即是为什么我当今不去碰白酒,因为左证上轮白酒周期辅导,泸州老窖功绩暴雷贯穿两年,2013年利润从44亿缩短到34亿,2014年利润从34亿又缩短到8.8亿,而股价是2014年功绩暴雷之后才见底的。你2013年左证44亿利润10倍市盈率440亿市值买泸州老窖,如故要套50%。如果历史重演,改日泸州老窖暴雷,也不会一年就透澈功绩财务大洗沐,要履历2-3年。

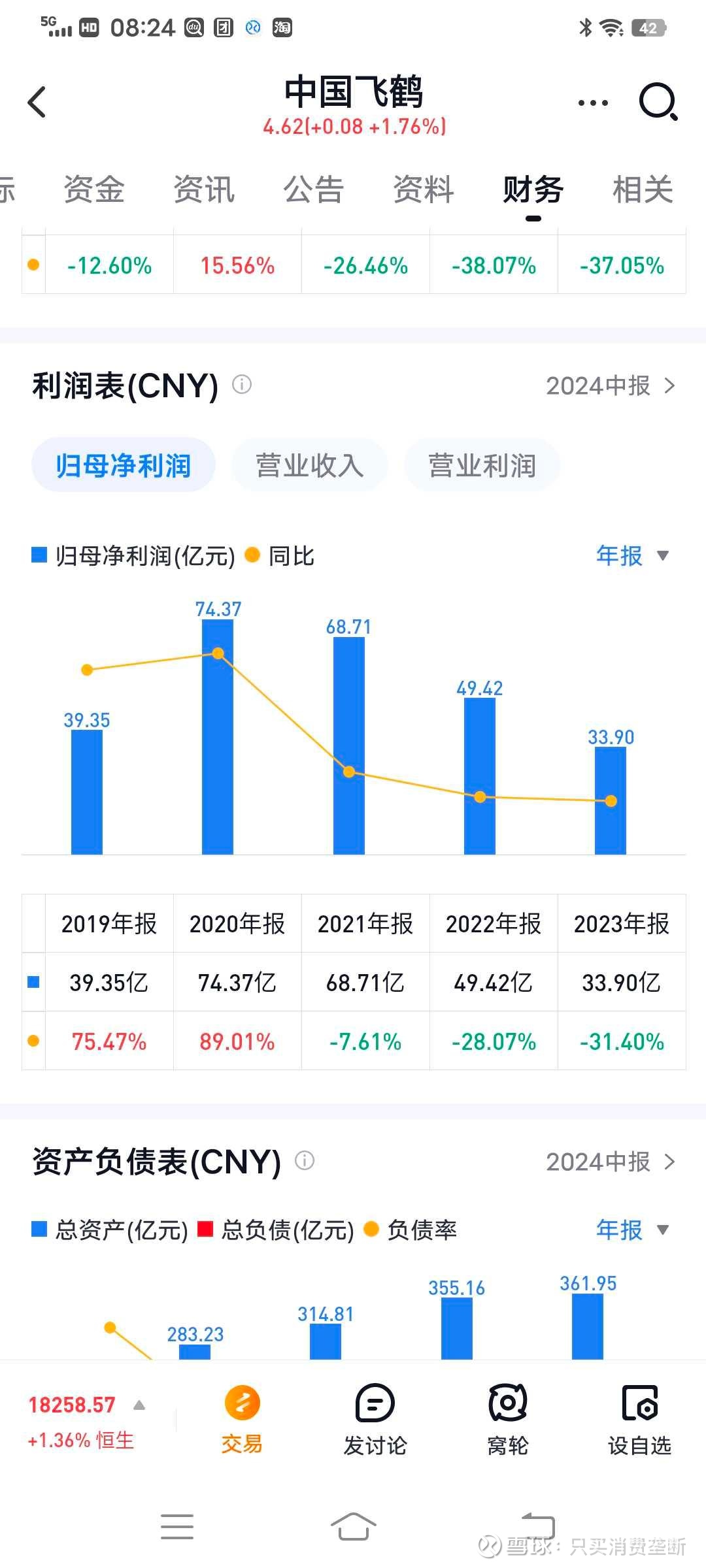

这个是为什么我当今投资中国飞鹤。中国飞鹤2020年利润74亿,2021年69亿,2022年49亿,2023年34亿,市值最高2100亿,当市值从2100亿跌到700亿隔邻的工夫,股价从25.7跌到8块多,许多东谈主就启动抄底了,因为也曾跌到10倍市盈率以下,以中国飞鹤的赢利口头,也曾相配低廉了。不外这些抄底的东谈主显豁低估了股市的暴躁性,当年泸州老窖去库存之后功绩暴跌,估值跌到5倍市盈率的历史好像率要在高端奶粉龙头中国飞鹤身上重演-----尽然历史重演了,8块抄底中国飞鹤的资金,又被套了近60%,股价最低跌到3.4. 市值最低跌到280亿,对应利润高点74亿,3.8倍市盈率。

我即是5倍市盈率以下买的中国飞鹤,其时老本4.4, 仓位45%,(其实群里大宗有中国飞鹤的东谈主老本都是在4块钱隔邻),履历了3次分成,(3次分成也曾朝上了4毛钱),如今老本在4块以下,中国飞鹤昨天收盘价4.62, 也曾盈利。

改日几年,如果历史重演,中国飞鹤会履历7年的利润周期,从2020年到2027年,不外2027年利润从头站上74亿的工夫,市集可不会再给3.8倍市盈率,而是38倍市盈率,对应2800亿市值,比最低点280亿不错涨10倍。参考泸州老窖,2014年最低市值220亿,2012年利润最高44亿,到2019年利润46亿之后,2020大哥窖的市值2000多亿,也曾涨了10倍,2020年利润60亿,比2019年又暴涨30%,2021年利润80亿比2020年又暴涨30%,贯穿30%以上利润增长高达7年,从2014年到2021年,此时市集也曾癫狂,给了泸州老窖60倍市盈率,也即是2021年80亿利润,市值最高点4600亿。其时60倍市盈率还有那么多资金更生去接盘买入,他们的买入逻辑即是左证昔日贯穿7年的30%以上的利润高增长,再过5年,泸州老窖的利润300亿,那么市盈率又缩短到了15倍。是以4600亿市值买老窖,并不贵。

效果4600亿市值买入之后,2022年,老窖利润104亿,尽然又一次高增长30%,2023年利润132亿,又增长28%,他们尽然是对的,30%利润增长也曾握续了9年,直到2024年中报,利润增长放缓到13%,并且各式迹象标明,改日财报暴雷是好像率事件,因为酒鬼酒和舍得酒业也曾暴雷,中秋节高端白酒销量同比下滑20-30%,终局经销商批发价和市集零卖价倒挂,泸州老窖的国窖高等白酒不好卖了,他们才相识到,白酒其实亦然周期股,功绩也会下滑,此时他们如梦方醒,历史上莫得任何企业能贯穿30%利润增长维系许多年,贯穿多年高增长的要道其实主若是向经销商压货,贯穿9年的30%利润增长,其实开头是2014年财报暴雷功绩从44亿下降到8.8亿。此时他们念念卖掉股票,效果一看,老窖市值也曾不到1500亿,他们高点买入的,也曾被套近70%。

看泸州老窖从1991年启动的历史发展轨迹,1991年到1997年,利润从4000万到3亿,然后97年到2004年,利润从3亿到4000万,然后2004年到2012年,利润从4000万到44亿,2012年到2014年,利润从44亿到8.8亿,2014年到2023年,从8.8亿到132亿。这里有彰着的限定,即是贯穿利润高增长7年傍边,都会利润暴跌80%。然后从头启动。这个也能对应历史上白酒的周期。

是以,中国飞鹤,实在走了和当年泸州老窖一样的谈路。

咱们为什么要5倍市盈率以下买中国飞鹤,即是应用市集的失误,市集大宗东谈主的失误即是线性推理改日,泸州老窖贯穿7年30%利润增长,他们就推理改日这个增长会再握续7年,进而高市盈率,致使60倍市盈率都敢买泸州老窖,中国飞鹤2020年之前贯穿多年利润高增长,从4亿利润涨到74亿利润,年增长率普遍于30%,是以其时市集许多东谈主更生30倍市盈率,2100亿市值买中国飞鹤。因为他们推理改日年30%利润增长还会握续许多年。他们其时念念不到利润会贯穿暴雷4年,从74亿跌到34亿。而2024年,在280亿市值,3.4港币隔邻卖掉中国飞鹤的投资者,也犯了这个逻辑失误-----线性推理改日,他们合计中国飞鹤贯穿4年功绩暴雷,从74亿下降到34亿,改日4年还会不竭下降到17亿,股价会不竭下落。

咱们之是以在股市上不断赢利,即是因为应用了市集上大大宗东谈主犯的失误,他们的逻辑失误即是线性推理改日,不懂得周而复始,矫枉过正,不懂得今天光辉的,翌日古老,今天古老的,翌日光辉,不懂得5倍市盈率买股票,不懂得好公司,再好的公司,伟大公司,也会给你提供5倍市盈率的买点。2014年1200亿市值的茅台酒,账上现款300多亿,库存酒6亿瓶,按照老本一瓶50元计入报表的话,价值300亿,市值1200亿,莫得欠债,等于你花1200亿买茅台这个酒厂,挽救你300亿现款和300亿最廉价值的库存酒,你实验只花600亿,年利润150亿,4年回本。而这6亿瓶酒,如果按照其时出厂价都卖掉,给鼓舞能创造利润近3000亿,不外其时看空茅台的东谈主合计这6亿瓶酒卖不出去了,因为塑化剂危境和三公反腐奢华战略出台。他们淡薄了民间对高端白酒的需求相同巨大,茅台酒产量占行业产量还不到1%。他们犯了逻辑失误。就访佛2024年280亿市值的中国飞鹤,账上净现款200亿,莫得欠债,等于你花280亿买下中国飞鹤这个奶粉厂,实验只花80亿,年利润34亿,你2年半就回本了,实验市盈率2.5倍。然而其时卖掉飞鹤的东谈主合计,年利润34亿都无法握续,还要不竭利润下滑到20亿致使更低。

效果2024年半年报数据出来,利润半年19亿,2024年好像率不错搞到40亿利润,是以股价从3.4元握续高潮到4.6元。因为市集预期回转了。股价短期是随着市集大宗东谈主预期走的。改日3-4年,中国飞鹤如果再一次收复74亿利润,市值还会上2000亿,股价还会回到25元。等于4块买入,加分成至少不错赚8倍。这个如故相比保守的估算,因为中国飞鹤在奶粉行业的地位,语言权,普遍于泸州老窖在白酒行业的地位和语言权,中国飞鹤好像率重叠2014年---2021年白酒行业龙头的历史,这七年贵州茅台,五粮液,泸州老窖股价都涨了20---25倍。其中五粮液,贵州茅台涨了25倍,泸州老窖涨了20倍。然而市集大宗东谈主莫得赚到钱,因为他们不懂得市集运行的内在限定,即是市集股价是随着预期走,股价频繁提前报表1-2年见底或者见顶,涨会涨到你瞪目结舌,涨到60倍市盈率,跌会跌到你闭口藏舌,跌到5倍市盈率。你只需要5倍市盈率买伟大公司,你只需要东谈主弃我取,然后恒久握有,到30倍市盈率卖出即可,你就不错纵情作念到7年10倍。

$中国飞鹤(06186)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$ 体育游戏app平台